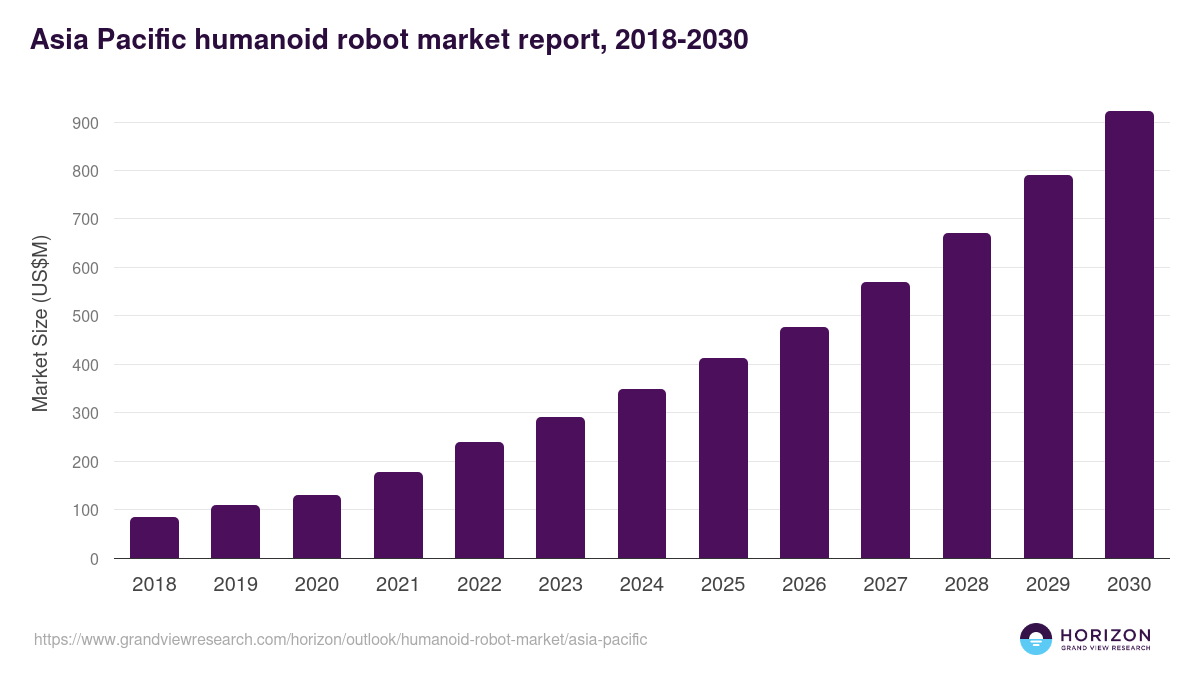

2025年のAPACにおける人型ロボットの物語は、ブレークスルーによって定義された:初の量産達成、初の大規模工場導入、前例のない投資流入。2026年の物語は、見出しで捉えにくい何かによって定義されるだろう——それらのブレークスルーの構造的基盤が商業的プレッシャーに耐えられるかどうかだ。3つのシグナルが、2026年がAPACのリードを固めるのか、最初の深刻な亀裂を露呈させるのかを決定する。

シグナル1:ベンダーは30万元/2年間のTCO上限を突破できるか?

中国の政府調達は実用的な上限に収束しつつある:ハードウェア、メンテナンス、エネルギー、ソフトウェアを含む2年間の総所有コスト30万人民元(約42,000米ドル)だ。この閾値をクリアしたベンダーは2026年の政府・国有企業入札にアクセスできる——中国で開示されている人型ロボット契約の大半を占める買い手カテゴリだ。

コンシューマー側では、Unitreeはすでにこの基準を超えている:R1は5,600米ドル、G1は13,500米ドルで、いずれも30万元の上限を大きく下回る。産業側では、UBTECHとAgiBotはWalker S2とA2シリーズが定価だけでなく、サービス寿命を通じて総所有コスト要件を満たせることを証明する必要がある——つまり、制御されたデモ環境ではなく、18か月以上の導入サイクルにわたって信頼性と稼働時間を実証することを意味する。

シグナル2:買い手の構成は教育から産業へシフトするか?

2025年上半期に開示された人型ロボット注文の75%は工場ではなく、大学・研究機関からだった。BYD-UBTECHの導入とAgiBotのLongcheer工場での稼働は産業需要の先端事例だが、導入済み総台数に占める割合はまだ小さい。

2026年の構造的問題は、BYD、Geely、FoxconnがWalker S2の生産利用を拡大するにつれ、教育・政府の買い手シェアが大幅に低下するかどうかだ——あるいは、産業導入のスケール化がショーケース展示が示唆するよりも困難であることが判明するかどうかだ。生産環境でのロボットの信頼性は、研究環境でのロボット能力とは根本的に異なる問題であり、デモンストレーション時のスループットと持続的な生産スループットの差こそが、初期段階の導入で最初の課題が生じる場所だ。

シグナル3:APACの第2集団はどのくらいの速さで台頭するか?

日本はSoftBank RoboticsとToyotaのResearch Instituteを通じてサービス・高齢者ケア人型ロボットの分野でリーダーの地位を維持している。65歳以上の人口が29%以上を占め、日本はAPACにおける第3波人型ロボットアプリケーションの最大単一アドレス可能市場を代表するが、第3波はまだ起草中の安全規制によって制限されている。

韓国は現代自動車の人型ロボットプログラムとBoston Dynamicsの買収を通じて、年間30,000台の目標を掲げている。韓国KIMMが2026年を人型ロボット商業化の初年度と宣言したことは、政策声明であると同時に韓国の産業グループへの調達シグナルでもある。

東南アジアと台湾は、最終市場の買い手としてではなく、部品・受託製造のノードとして台頭しつつある。APACのアクチュエーターおよび減速機サブ市場は、2032年までに3億4,500万米ドルへと47.8%のCAGRで成長する軌道にある——これは主に、台湾とベトナムで中国の人型ロボット組立業者向けに発展中のサプライチェーンによって牽引されている。

トレンドを変えうる4つのリスク

注文の質と注文の量。2025年上半期の75%という教育買い手シェアは、中国の開示出荷台数がまだ生産的な商業需要を反映していない可能性を示唆する。工場採用がパイロット規模で停滞すれば、出荷マイルストーンに基づいた投資ストーリーは圧力にさらされる。

コンピューティングの断片化。中国シリコン(Huawei/Loongson/Biren)と西側シリコン(NVIDIA/Qualcomm)の二極化は、APACと世界の他の地域に対して2つの並行するソフトウェアスタックを生み出している。両市場への販売を試みるベンダーは開発コストが倍増する——小規模なプレーヤーが吸収するのが困難な重荷だ。

標準化の遅れが第3波を足止め。医療・高齢者ケアへの導入——長期的に最大のTAM——は、自律型二足歩行ロボットの安全認証フレームワークが主要な法域のどこにも存在しないことで制限されている。最も楽観的なタイムラインでも、高齢者ケア人型ロボットの拘束力ある安全基準は2028〜2030年のウィンドウに置かれている。

資本の過熱と統合。中国の320社以上の人型ロボット企業がすべて商業規模に達することはできない。2026年下半期以降に予想される統合圧力は勝者と敗者を生み出す——移行期間は価格の不確実性、顧客の躊躇、そして小規模ベンダーの撤退と顧客が代替サプライヤーを再評価する際のサプライチェーンの混乱をもたらす可能性が高い。