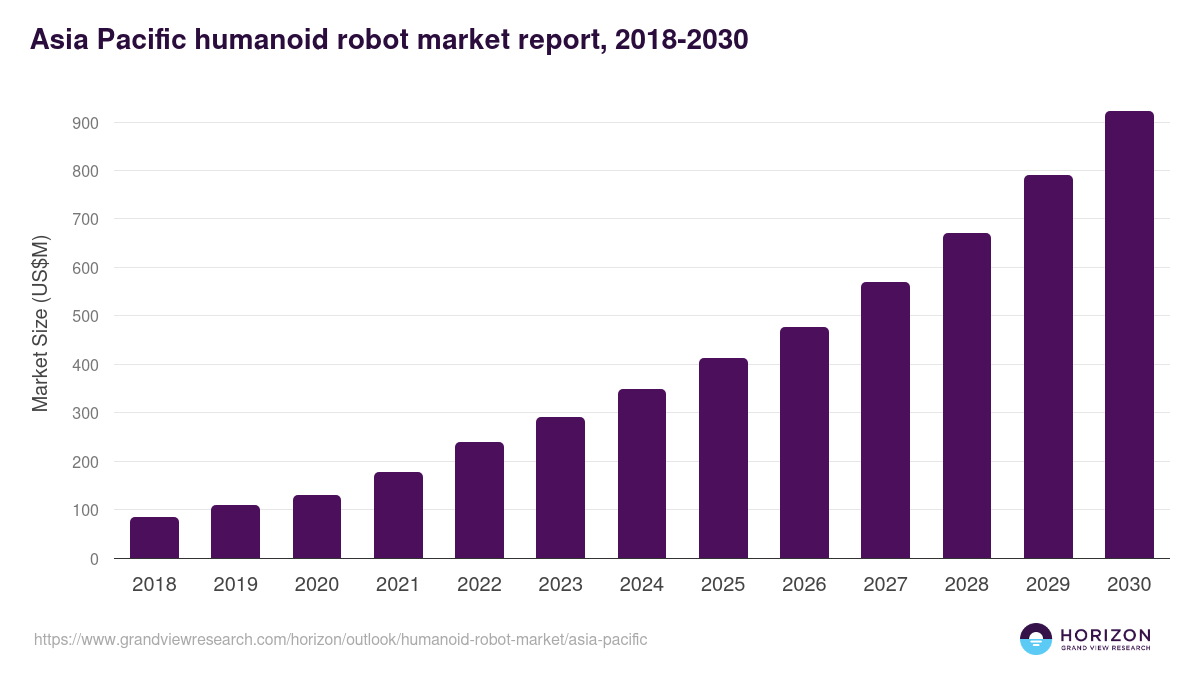

2025年亚太地区人形机器人的故事由突破性进展所定义:首次实现量产、首次大规模工厂部署、史无前例的投资流入。2026年的故事将由更难以用头条概括的事情所定义——这些突破性进展的结构性基础是否能在商业压力下保持稳固。三个信号将决定2026年是巩固亚太地区的领先地位,还是暴露出第一批严重裂痕。

信号一:供应商能否突破30万人民币/两年总拥有成本上限?

中国政府采购正在向一个实际上限靠拢:两年总拥有成本为30万人民币(约42,000美元),涵盖硬件、维护、能源和软件。能够达到这一门槛的供应商将获得进入2026年政府和国有企业招标的资格——这一买家类别在中国已披露的人形机器人合同中仍占多数。

在消费端,Unitree已清晰越过这一门槛:R1售价5,600美元,G1售价13,500美元,均远低于30万人民币上限。在工业端,UBTECH和AgiBot需要证明Walker S2和A2系列能够在整个使用寿命期间达到总拥有成本要求,而不仅仅是定价达标——这意味着要在18个月以上的部署周期中证明可靠性和正常运行时间,而非在受控演示环境中。

信号二:买家结构是否从教育转向工业?

2025年上半年已披露的人形机器人订单中,75%来自高校和科研机构,而非工厂。BYD-UBTECH的部署和AgiBot在龙旗工厂的作业代表了工业需求的领先边沿,但它们在已部署总台数中占比仍然很小。

2026年的结构性问题在于:随着BYD、吉利和富士康扩大Walker S2的生产用途,教育和政府买家占比是否会明显下降——抑或工业部署的规模化难度超过展示性部署所呈现的程度。生产环境中的机器人可靠性,从根本上有别于研究场景中的机器人能力,而演示吞吐量与持续生产吞吐量之间的差距,正是早期部署通常遭遇首批挑战的地方。

信号三:亚太第二梯队的崛起速度如何?

日本通过SoftBank Robotics和丰田研究院在服务和老年护理人形机器人领域保持领先地位。65岁及以上人口占比超过29%,日本是亚太地区第三波人形机器人应用中最大的单一可寻址市场——但第三波的落地仍受制于尚在起草阶段的安全法规。

韩国正通过现代汽车的人形机器人项目及其对Boston Dynamics的收购,致力于实现每年30,000台的产能目标。韩国KIMM宣布2026年是人形机器人商业化的第一年,既是政策声明,也是向韩国工业集团发出的采购信号。

东南亚和台湾正作为零部件和代工制造节点崭露头角,而非终端市场买家。亚太致动器和减速器子市场正以47.8%的复合年增长率向2032年的3.45亿美元迈进——主要由台湾和越南正在发展的、服务于中国人形机器人组装商的供应链所驱动。

可能改变走势的四大风险

订单质量与订单数量。2025年上半年75%的教育买家占比表明,中国已披露的台量可能尚未反映有效的商业需求。若工厂采用在试点规模上陷入停滞,建立在出货里程碑上的投资叙事将面临压力。

算力碎片化。中国芯片(华为/龙芯/壁仞)与西方芯片(NVIDIA/Qualcomm)之间的分化,为亚太地区与世界其他地区创造了两套并行的软件技术栈。试图在两个市场同时销售的供应商面临双倍的研发成本——这是较小的企业难以承受的拖累。

标准制定拖慢第三波。医疗和老年护理部署——长期最大的可触达市场——的落地,受制于在任何主要司法管辖区均尚未建立的自主双足机器人安全认证框架。即使是最乐观的时间表,也将老年护理人形机器人的具有约束力的安全标准推至2028–2030年窗口期。

资本过热与整合。中国320家以上的人形机器人企业不可能全部达到商业规模。预计从2026年下半年起的整合压力将产生赢家和出局者——过渡期可能带来定价不确定性、客户犹豫,以及较小供应商退出、客户重新评估替代供应商时的供应链中断。