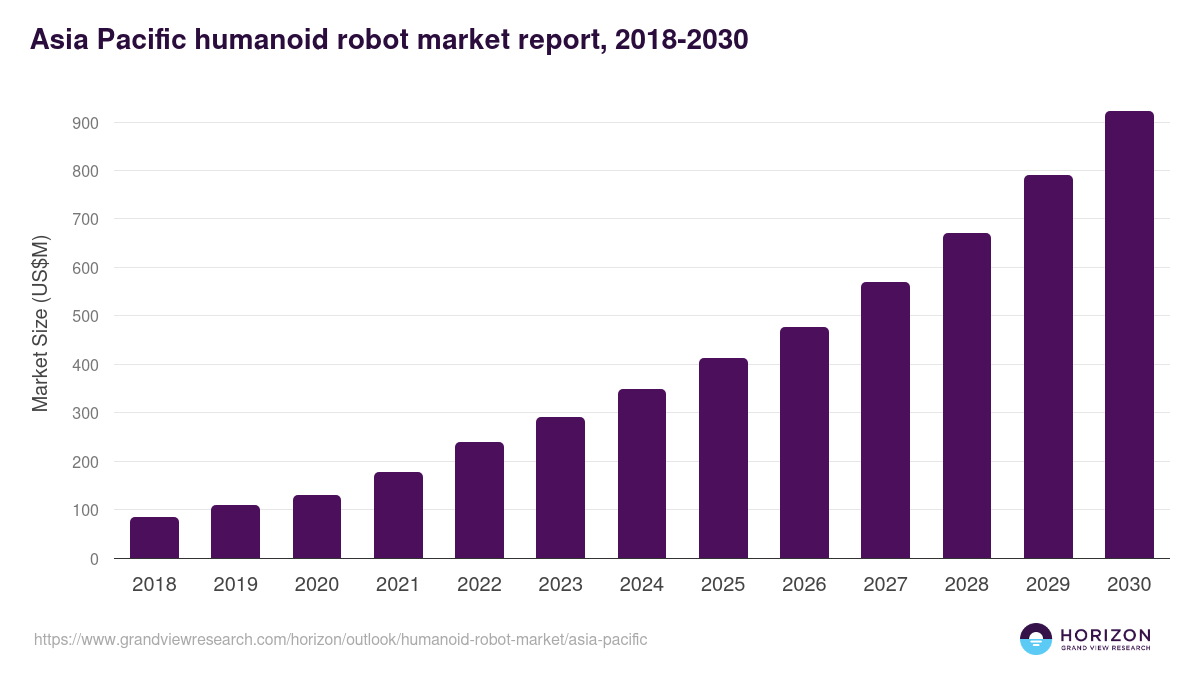

2025年亞太地區人形機器人的故事由突破性進展所定義:首次實現量產、首次大規模工廠部署、史無前例的投資流入。2026年的故事將由更難以用頭條概括的事情所定義——這些突破性進展的結構性基礎是否能在商業壓力下保持穩固。三個信號將決定2026年是鞏固亞太地區的領先地位,還是暴露出第一批嚴重裂痕。

信號一:供應商能否突破30萬人民幣/兩年總擁有成本上限?

中國政府採購正在向一個實際上限靠攏:兩年總擁有成本為30萬人民幣(約42,000美元),涵蓋硬件、維護、能源和軟件。能夠達到這一門檻的供應商將獲得進入2026年政府和國有企業招標的資格——這一買家類別在中國已披露的人形機器人合同中仍佔多數。

在消費端,Unitree已清晰越過這一門檻:R1售價5,600美元,G1售價13,500美元,均遠低於30萬人民幣上限。在工業端,UBTECH和AgiBot需要證明Walker S2和A2系列能夠在整個使用壽命期間達到總擁有成本要求,而不僅僅是定價達標——這意味著要在18個月以上的部署週期中證明可靠性和正常運行時間,而非在受控演示環境中。

信號二:買家結構是否從教育轉向工業?

2025年上半年已披露的人形機器人訂單中,75%來自高校和科研機構,而非工廠。BYD-UBTECH的部署和AgiBot在龍旗工廠的作業代表了工業需求的領先邊沿,但它們在已部署總台數中佔比仍然很小。

2026年的結構性問題在於:隨著BYD、吉利和富士康擴大Walker S2的生產用途,教育和政府買家佔比是否會明顯下降——抑或工業部署的規模化難度超過展示性部署所呈現的程度。生產環境中的機器人可靠性,從根本上有別於研究場景中的機器人能力,而演示吞吐量與持續生產吞吐量之間的差距,正是早期部署通常遭遇首批挑戰的地方。

信號三:亞太第二梯隊的崛起速度如何?

日本通過SoftBank Robotics和豐田研究院在服務和老年護理人形機器人領域保持領先地位。65歲及以上人口佔比超過29%,日本是亞太地區第三波人形機器人應用中最大的單一可尋址市場——但第三波的落地仍受制於尚在起草階段的安全法規。

韓國正通過現代汽車的人形機器人項目及其對Boston Dynamics的收購,致力於實現每年30,000台的產能目標。韓國KIMM宣佈2026年是人形機器人商業化的第一年,既是政策聲明,也是向韓國工業集團發出的採購信號。

東南亞和台灣正作為零部件和代工製造節點嶄露頭角,而非終端市場買家。亞太致動器和減速器子市場正以47.8%的複合年增長率向2032年的3.45億美元邁進——主要由台灣和越南正在發展的、服務於中國人形機器人組裝商的供應鏈所驅動。

可能改變走勢的四大風險

訂單質量與訂單數量。2025年上半年75%的教育買家佔比表明,中國已披露的台量可能尚未反映有效的商業需求。若工廠採用在試點規模上陷入停滯,建立在出貨里程碑上的投資敘事將面臨壓力。

算力碎片化。中國芯片(華為/龍芯/壁仞)與西方芯片(NVIDIA/Qualcomm)之間的分化,為亞太地區與世界其他地區創造了兩套並行的軟件技術棧。試圖在兩個市場同時銷售的供應商面臨雙倍的研發成本——這是較小的企業難以承受的拖累。

標準制定拖慢第三波。醫療和老年護理部署——長期最大的可觸達市場——的落地,受制於在任何主要司法管轄區均尚未建立的自主雙足機器人安全認證框架。即使是最樂觀的時間表,也將老年護理人形機器人的具有約束力的安全標準推至2028–2030年窗口期。

資本過熱與整合。中國320家以上的人形機器人企業不可能全部達到商業規模。預計從2026年下半年起的整合壓力將產生贏家和出局者——過渡期可能帶來定價不確定性、客戶猶豫,以及較小供應商退出、客戶重新評估替代供應商時的供應鏈中斷。