韩国

LG在首尔良才开设CLOiD数据工厂,大规模采集人形机器人训练数据

LG电子在首尔良才开设CLOiD专用数据工厂,大规模采集人形机器人具身AI训练数据,为其人形机器人商业化奠定数据基础。

深度报道亚太地区人形机器人如何重塑制造业、服务业与日常生活的新闻、情报与品牌资讯。

LG电子在首尔良才开设CLOiD专用数据工厂,大规模采集人形机器人具身AI训练数据,为其人形机器人商业化奠定数据基础。

🇯🇵 日本

🇯🇵 日本

由政府支持、包含软银与索尼在内的Noetra联盟,将投入约60亿美元建构自主AI模型,做为18大领域机器人战略的一环

🇨🇳 中国

🇨🇳 中国

深圳机器人厂商推出U1 Lite、Pro与Ultra三款新机型,具备88个自由度与情感感知AI,发表首日预购即突破1.3万台

🇰🇷 韩国

🇰🇷 韩国

这个总部位于首尔的新组织,将LG的机器人研发、销售与制造集成于首席执行官直接督导之下,自7月1日起生效

🇨🇳 中国

🇨🇳 中国

随着逾15.3万家租赁业者投入市场、市场规模预计于年底前达15亿美元,租赁已成为多数人接触人形机器人最实际的方式

🇨🇳 中国

🇨🇳 中国

这家上海厂商的里程碑G2机型,标志着其在约一年内从1,000台急速扩产至15,000台的惊人成长

🇹🇼 台湾

🇹🇼 台湾

达明机器人的TM Xplore I,以及另一家未具名台湾公司首发的人形机器人,标志着台湾从工业机械臂迈向完整人形平台的企图

🇨🇳 中国

🇨🇳 中国

国家电网10亿美元订单与物流部署扩大,推升该行对中国2030年市场规模的预测至44.6万台、产值150亿美元

🇨🇳 中国

🇨🇳 中国

工信部与国资委2026年“实景训练”专项行动锁定逾万台商业化部署,消费级机器人价格两年内暴跌72%

🇨🇳 中国

🇨🇳 中国

这家深圳人形机器人厂商目标估值15亿美元,其12,000平方公尺工厂产能正迈向年产1万台

🇨🇳 中国

🇨🇳 中国

这款人形机器人走上红毯并亮相时尚伸展台,将具身智能带入电影、时尚与奢华生活文化领域

🇰🇷 韩国

🇰🇷 韩国

LG电子在首尔良才开设CLOiD专用数据工厂,大规模采集人形机器人具身AI训练数据,为其人形机器人商业化奠定数据基础。

🇨🇳 中国

🇨🇳 中国

工信部与国资委联合发令,要求2026年底前实现1万台人形机器人商业应用,中国人形机器人产业迎来强制推进新阶段。

🇰🇷 韩国

🇰🇷 韩国

NVIDIA CEO黄仁勋访韩期间宣布与LG电子建立人形机器人与AI数据中心深度战略合作,双方将共建完整具身AI链路。

🇨🇳 中国

🇨🇳 中国

宇树机器人推出搭载NVIDIA Jetson Thor与Isaac GR00T的H2 Plus参考设计,为人形机器人开发者提供完整的NVIDIA生态商业化起点。

🇸🇬 新加坡

🇸🇬 新加坡

新加坡YY集团开设NVIDIA驱动的人形机器人培训实验室,并在商场与五星级酒店开展试点,探索服务业人形机器人商业化路径。

🇯🇵 日本

🇯🇵 日本

本田在2026东京人形机器人峰会展示先进多指机械手,这是自ASIMO退役后本田在人形机器人领域发出的最重要产品信号。

🇯🇵 日本

🇯🇵 日本

三菱电机与千叶工业大学签署三年物理AI联合研发协议,为日本本土人形机器人技术自主化提供战略支撑。

🇸🇬 新加坡

🇸🇬 新加坡

新加坡Certis与IntBot合作,将社交型人形机器人部署于安防与接待场景,探索人机协作的新型安保服务模式。

🇰🇷 韩国

🇰🇷 韩国

现代汽车计划在旗下汽车工厂部署约2.5万台波士顿动力Atlas人形机器人,创下全球汽车业人形机器人部署规模新纪录。

🇰🇷 韩国

🇰🇷 韩国

韩国正式启动504亿韩元K-AI人形机器人国家计划,LG电子与WIRobotics为核心伙伴,目标打造本土自主人形机器人能力。

🇹🇼 台湾

🇹🇼 台湾

研华科技机器人业务超过5%并快速成长,NexCobot订单增长60%并准备量产,台湾正成为物理AI供应链关键枢纽。

🌏 亚太

🌏 亚太

供应商能否突破30万元两年TCO上限?75%教育采购比例能否转向工业?日韩东南亚如何形成亚太第二梯队?2026年展望深度分析。

🇸🇬 新加坡

🇸🇬 新加坡

HTX在Milipol TechX 2026展示OceanOneK,并计划2026年9月建立人形机器人中心,专注危险品处理与消防应用。

🌏 亚太

🌏 亚太

38家展商,约55%来自中国。中国展品搭载华为、龙芯、壁仞芯片。宇树将消费级人形定价至5,600美元,现代汽车公布年产3万台目标。

🇻🇳 越南

🇻🇳 越南

VinDynamics与德国舍弗勒合作开发人形机器人致动器、电机及行星齿轮箱,推动越南成为东盟核心零部件中心。

🇨🇳 中国

🇨🇳 中国

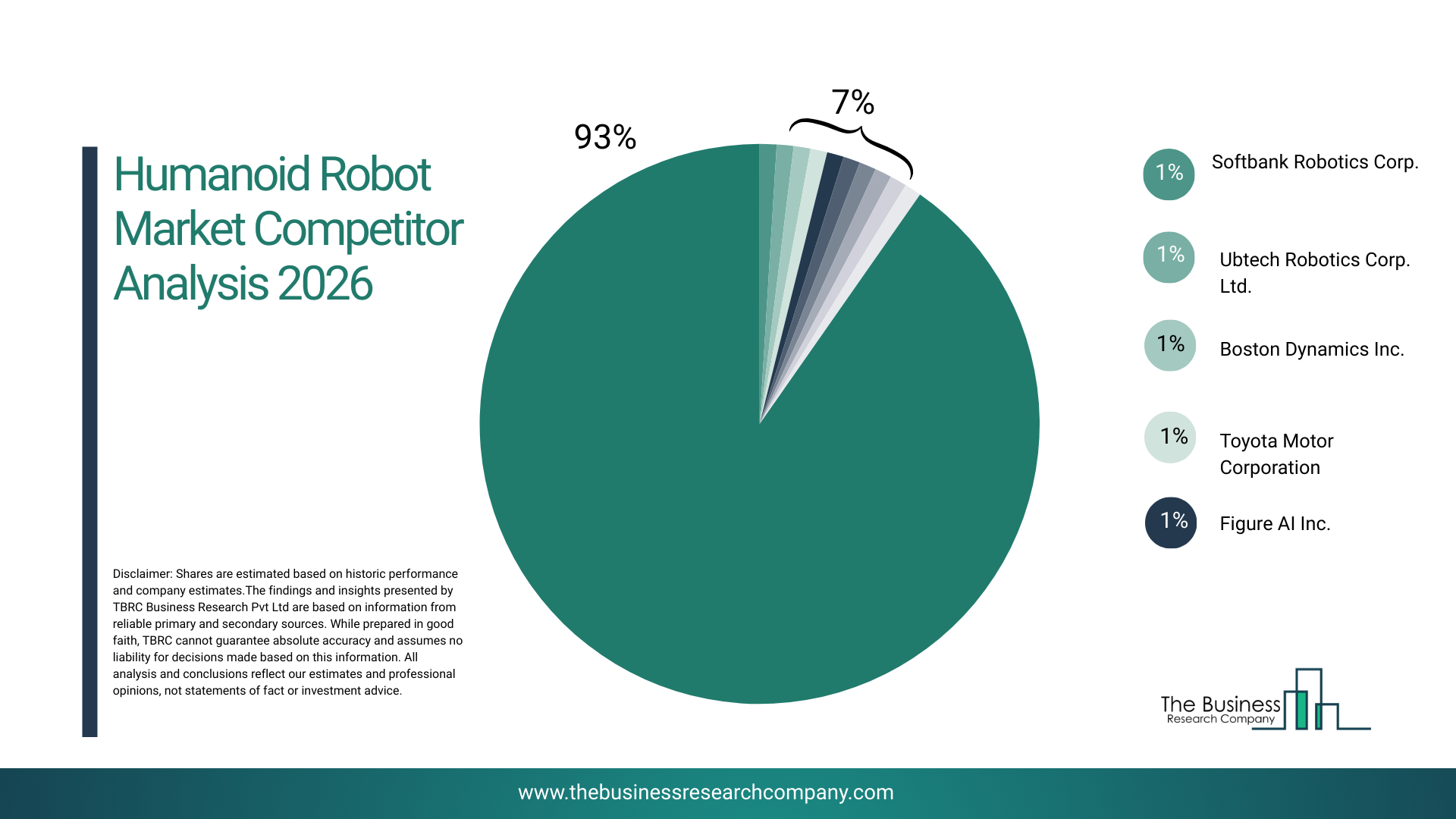

摩根士丹利《机器人年鉴第三卷》揭示中国压倒性IP优势。优必选单独持有全球2,985项授权专利,塑造亚太的自由运营风险与标准话语权。

🇯🇵 日本

🇯🇵 日本

日本航空与GMO AI & Robotics在羽田机场试验宇树人形机器人,为亚太航空业劳动力短缺自动化提供实际验证。

中国

中国

进入2026年,中国约占全球人形机器人出货量的90%,而AGIBOT、宇树、优必选及新进入者广汽集团在一季度取得的里程碑表明,这一领先优势正在扩大而非缩小。价格压缩、政府支持的训练基础设施,以及北京半马105支参赛队伍所展示的生态系统深度,指向竞争对手需要数年时间才能复制的结构性优势。

阅读更多 → 🇨🇳 中国

🇨🇳 中国

AGIBOT出货5,000台——全球首家。优必选向比亚迪、吉利、富士康批量交付Walker S2。从展示到当班,深度解析改变行业格局的两次部署。

🇨🇳 中国

🇨🇳 中国

一台人形机器人警察在深圳与特警同行巡逻,标志着中国人形机器人应用从工厂走向公共安全领域。

🇨🇳 中国

🇨🇳 中国

380亿元流向人形机器人企业。政府工作报告首次将具身智能列为战略重点,带动北上深鄂合计投入260亿市级资金。

🌏 亚太

🌏 亚太

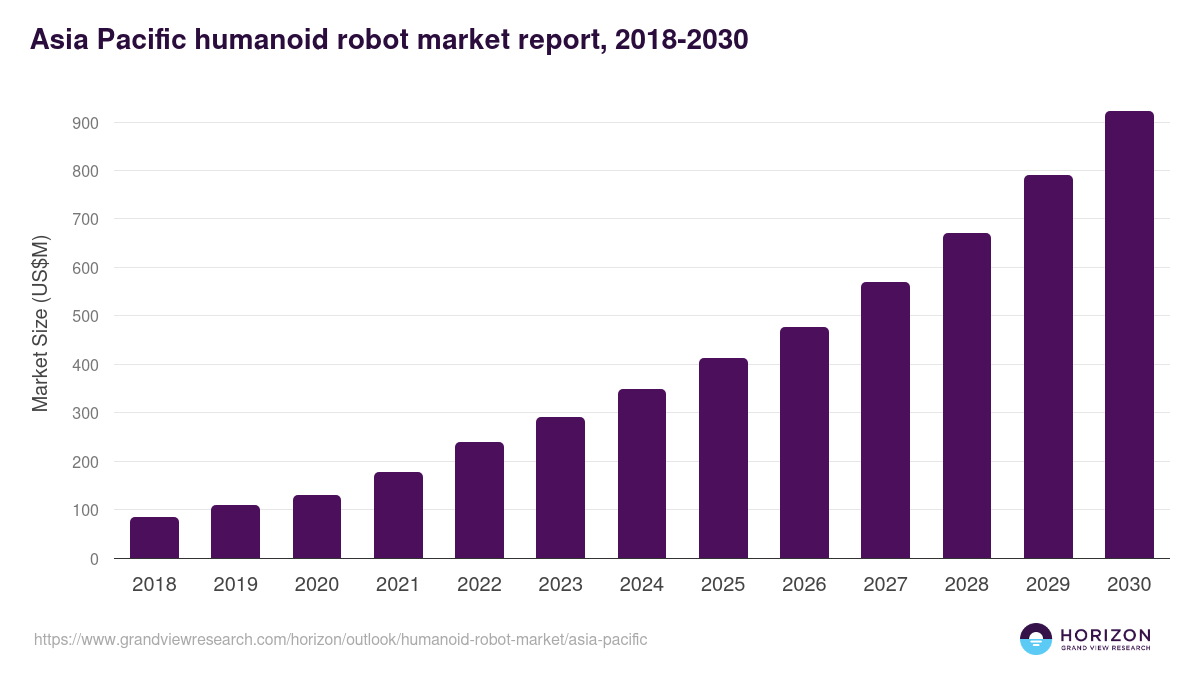

全球市场以49% CAGR增长至1,049亿美元。亚太以53.2%增速领先,由中国工厂、日本养老需求及各国政府采购驱动。

中国

中国

4月19日,荣耀人形机器人「闪电」以50分26秒完成北京首届亦庄人形机器人半程马拉松,明显快于人类世界纪录57分20秒。本届赛事吸引105支参赛队伍,较去年增加五倍,40%的机器人全程自主运行。

阅读更多 → 日本

日本

4月15至17日于东京Big Sight举行的AI Expo Tokyo吸引逾200家参展商,人形机器人成为亚太工业科技议题的焦点。AGIBOT及Fourier Intelligence等中国制造商展示了已可商业化部署的机器人,标志着行业从研发原型正式迈向量产机器。

阅读更多 → 中国

中国

2026年4月中旬在香港会议展览中心举办的两场机器人展览汇聚逾百款人形及社交机器人,AGIBOT的X2 Ultra凭借能以普通话及英语演唱及对话的能力成为焦点。展览彰显中国制造商已从工厂自动化延伸至面向消费者的服务角色,并已创造真实收益。

阅读更多 → 日本

日本

韩国

韩国

韩国机械研究院于2026年4月8日发布具有里程碑意义的政策文件,宣布当年为人形机器人商业化元年,并勾勒出至2030年累计投入2208亿韩元的投资路线图。这一战略动员三星、现代,以及由十家企业组成的新成立K-Humanoid联盟,聚焦一款代号「KAIROS」的自主AI人形机器人原型,目标于2027年4月完成。

阅读更多 → 澳大利亚

澳大利亚

Toll集团和CSIRO在悉尼72,000平方米配送中心启动澳大利亚首个大规模人形机器人仓库部署,目标18个月投资回报。

阅读更多 → 中国

中国

上海证券交易所已于2026年3月20日正式受理宇树科技科创板上市申请,公司计划募资42亿元人民币(约6.08亿美元)。2025年占宇树收入52%的人形机器人,如今成为其增长战略的核心支柱,目标是2026年出货2万台,并以4,900美元的起售价使R1型号成为市场上最实惠的全功能人形机器人。

阅读更多 → 中国

中国

优必选机器人与西门子数字化工业软件于2026年3月正式确立战略合作关系,目标将Walker S2年产量提升至1万台,较2025年的500台增加二十倍。随着一汽大众、比亚迪、吉利汽车、北京新能源汽车及富士康等企业部署确认在案,累计订单突破14亿元人民币,优必选正执行业界最成熟的人形机器人商业规模化战略之一。

阅读更多 → 印度

印度

日本

日本

韩国

韩国

韩国领先的人形机器人初创企业以三星为领投方完成重要融资,计划于2026年第三季进军美国及欧盟工业市场。

阅读更多 → 台湾

台湾

搭载 NVIDIA Jetson Orin 与 Isaac GR00T,Techman 的 TM Xplore I 以视觉语言行动 AI 攻克智能工厂应用,标志台湾从供应链走向人形机器人整机制造。

阅读更多 → 新加坡

新加坡

中国

中国

杭州宇树科技最新G1机型在博鳌亚洲论坛年会上达到每秒3.8米的速度,打破之前纪录,彰显中国在双足运动AI领域的领先地位。

阅读更多 →通用人形机器人制造商。2025年全球出货量排名第一。获腾讯、比亚迪、百度投资。

宇树H1、G1和B2系列制造商。以最佳性价比双足运动技术著称,拥有全球开发者社群。

AI人形机器人先驱。Walker S2已部署于宝马、京东生产线。在港交所上市。

NEXTAGE和HRP系列开发商,专注于日本汽车和电子行业精密组装的双臂协作机器人。

源自韩国科学技术院。RB-Y1人形机器人面向服务和工业应用。获三星投资,正积极全球扩张。

台湾首家人形机器人制造商。TM Xplore I 搭载 NVIDIA Jetson Orin 及 Isaac GR00T,瞄准智能工厂自动化。与广达科技及 NVIDIA 合作。

亚太地区人形机器人企业可免费列入目录,让投资者、媒体和企业买家发现您。

免费申请 →

富士康休斯顿 AI 服务器厂——全球首个在生产线部署人形机器人的工厂——是台湾下一代智能工厂的范本,采用 NVIDIA Omniverse 数字孪生与 Isaac GR00T。

台湾在谐波减速机、伺服电机、执行器及 NVIDIA 级芯片的主导地位,赋予其机器人制造商结构性更低的成本基础,以及比其他亚太人形机器人中心更快的上市速度。

由富士康与川崎共同开发的 Nurabot,已在台中荣民总医院开始实地部署——送药、运送检体,护理师工作量减少多达 30%,开创亚洲医疗人形机器人先例。

台湾行政院核定 NSTC 新台币100亿预算,加上国发基金新台币100亿,构建国家机器人生态系统——目标2028年前在台南设立研发基地,创造新台币500亿服务机器人产值。

大型语言模型正在将人形机器人从预设程序机器转变为自适应工厂工人。在部署最积极的亚太地区,具身AI是关键差异化因素——训练数据竞赛已经开始。

台湾的半导体、日本的执行器、韩国的电池和中国的垂直整合正在融合成西方竞争对手难以轻易复制的供应链生态系统。这对全球人形机器人竞赛意味着什么。

基于行业报告的深度分析——市场规模、投资流向、量产突破、专利情报及2026年展望。

市场规模

全球64亿美元人形市场的地区分布、亚太53% CAGR的驱动因素,以及三波部署结构分析。

投资

380亿元人形专项融资、260亿元市级资金及2026年4000亿美元计划支出,如何重塑全球投资格局。

量产

深度解析两次将人形机器人从实验室带到真实生产线的部署,以及出货量排行榜揭示的竞争格局。

IP与专利

中国5倍于美国的专利优势,如何影响自由运营风险、芯片生态锁定,以及全球机器人标准制定权。

CES 2026

全球最大科技展揭示东西方人形生态系统的分裂——亚太买家需要了解的关键信息。

2026展望

30万元TCO上限、教育转工业的买家结构,以及日韩东南亚第二梯队的崛起——附四大风险分析。

人形机器人是一种模仿人类身体结构设计的机器人——具备头部、躯干、双臂,以及通常配备双腿或轮式底座——目的是让机器人能在为人类设计的空间中活动,并使用人类使用的工具。现代人形机器人结合机械设计与具身人工智能(Embodied AI)模型,使其能感知环境、规划动作并操控物体。

具身人工智能是指通过实体(通常是机器人)进行学习与行动的人工智能系统,而非仅在纯软件环境中运作。具身AI模型会接收真实世界的传感器数据(视觉、触觉、本体感觉),并输出实际的物理动作,将感知与动作之间的回路完整连接起来。

亚太地区领先的人形机器人公司包括中国的智元机器人(AgiBot)、优必选(UBTECH)、宇树科技(Unitree)与傅利叶智能(Fourier);台湾的达明机器人(Techman Robot)与富士康(Foxconn);日本的川田机器人(Kawada Robotics)、本田(Honda)与软银(SoftBank);韩国的Rainbow Robotics、现代(Hyundai)、LG与斗山(Doosan);以及在亚太地区持续扩展业务的Agility Robotics与波士顿动力(Boston Dynamics)。Humanoid APAC 提供各公司的详细品牌档案。

亚洲在人形机器人领域领先的原因在于其集中的制造基础、紧密的电子与机器人供应链,以及强力的政府产业政策支持——特别是在中国、日本、韩国与台湾。这些市场结合了零部件制造(执行器、传感器、电池)、大规模工厂部署测试场景,以及直接资助人形机器人发展的国家级AI战略。

亚太地区的部署数字因国家而异,并随着新的制造政策与试点计划公布而持续更新——例如,中国工信部(MIIT)已设定大规模人形机器人生产目标,现代汽车(Hyundai)也宣布了旗下Atlas人形机器人系列数千台的部署计划。Humanoid APAC 的趋势报道会持续追踪各国最新公布的部署数字。

Humanoid APAC 是亚洲第一个专门报道人形机器人的媒体平台,涵盖中国、日本、韩国、台湾、新加坡、澳大利亚、印度及广泛亚太地区的人形机器人新闻、品牌情报、市场趋势与深度分析。

Humanoid APAC的成立是为了填补一个关键空白:当亚洲正在驱动全球人形机器人革命时,却没有任何媒体专注报道这一领域。我们致力于弥补这一缺口——为亚太人形机器人生态系统提供原创新闻、品牌情报、市场数据和趋势分析。

我们报道中国、台湾、日本、韩国、新加坡、澳大利亚、新西兰、印度和东南亚——这些市场正以全球最快的速度构建、部署和规模化人形机器人技术。