專利申請很少像機器人後空翻那樣令人興奮。但它們是今日工程選擇轉化為明日授權收入的機制——在這塊計分板上,人形機器人知識產權的角逐早已嚴重向中國傾斜。

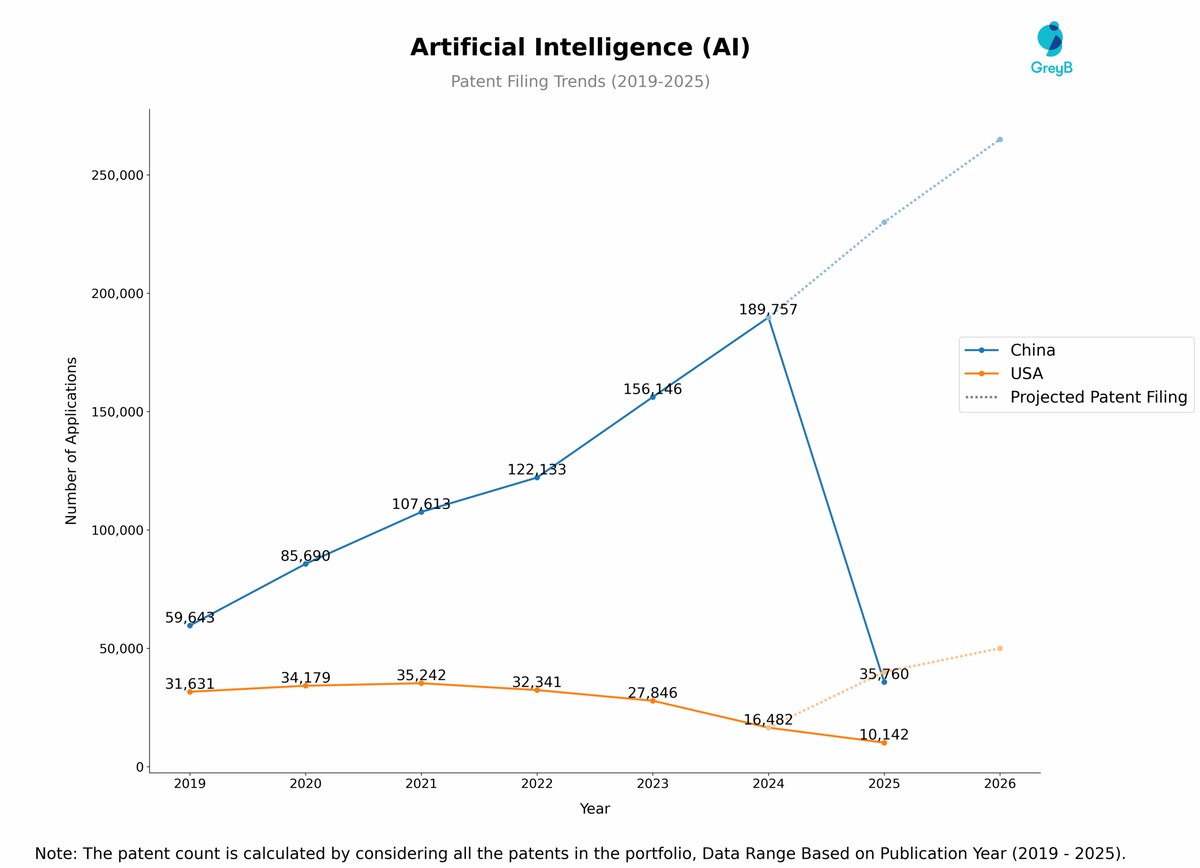

Morgan Stanley的《機器人年鑒第三卷:人形機器人與工業機器人》(2025年12月)報告稱,中國在過去五年共申請了7,705件人形機器人專利——相比之下,美國為1,561件,日本為1,102件,通過WIPO國際申請的約為1,100件。中國的總量幾乎是美國的五倍,且差距在擴大,而非縮小。

UBTECH:全球最多產的人形機器人專利持有人

在企業層面,UBTECH Robotics以截至2025年底獲授2,985項專利,位居全球人形機器人專利數量榜首。這佔中國過去五年總量的約39%,出自單一公司——專利組合高度集中,實屬罕見。更廣泛地看,截至2025年,中國佔全球機器人專利申請的約三分之二,以及近60%的AI驅動機器人技術專利活動。

專利密度如何以三種方式改變亞太市場進入格局

首先,自由操作風險。人形機器人設計的核心機械和軟件元素——關節機構、致動器控制環路、平衡算法、步態規劃——越來越多地被中國持有的專利所覆蓋。任何在中國銷售或從中國供應商採購零部件的外資供應商,都面臨日益增長的知識產權清關成本——就在兩年前,這還不是一個實質性問題。

其次,組件技術棧鎖定。限制NVIDIA和Qualcomm芯片獲取的美國出口管制,推動中國人形機器人開發商轉向華為、龍芯和壁仞的國產芯片。專利層跟隨芯片層:為這些芯片開發的軟件和固件正在快速申請專利,形成一個整合的知識產權-硬件技術棧,難以被外資進入者複製。

其三,標準制定影響力。專利數量賦予持有者在技術標準委員會中不成比例的話語權。中國在人形機器人領域的申請密度直接轉化為在ISO/IEC工作組和CESI流程中的影響力——這意味著正在制定的安全、互操作性和認證技術規範,越來越多地由中國知識產權持有者塑造。

日本、韓國及第二梯隊的知識產權格局

日本的1,102件申請代表了特定子系統——尤其是服務機器人和操控——方面有意義的知識產權深度,由Honda、Kawada和FANUC等公司歷經數十年積累而來。但其核心機器人專利中有許多來自更早的時期,正在臨近到期,而中國的申請集中在2020–2025年窗口期,享有完整的保護期限。

韓國通過現代汽車和三星加快了自身的申請速度,但其人形機器人專屬專利組合仍比中國小得多。對於東南亞和澳大利亞市場參與者而言,目前的專利格局在很大程度上仍是學術性的——但隨著人形機器人部署的成熟,以及2028–2032年窗口期授權糾紛的出現,今天建立的知識產權架構將決定誰向誰付費。正在評估該地區人形機器人合作或合資企業的企業,應在評估工程能力和製造能力的同時,將知識產權組合實力納入盡職調查。