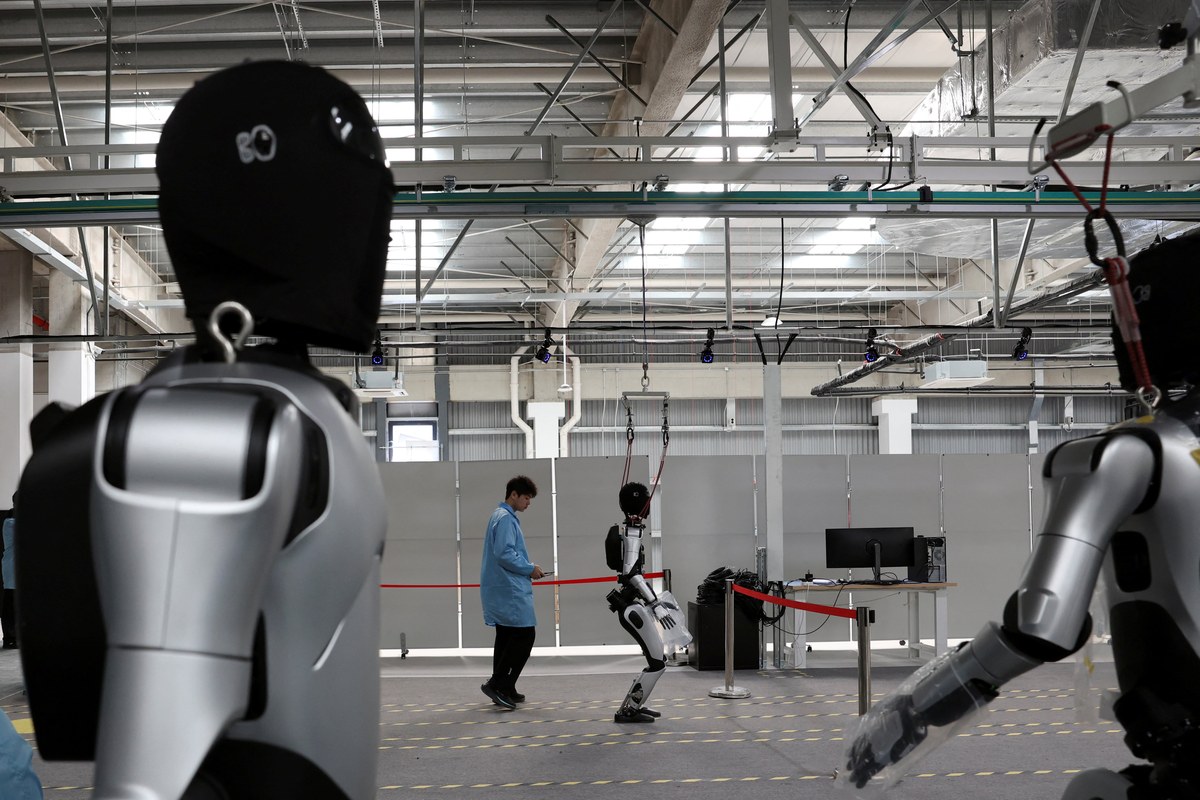

2026年第一季度,中國人形機器人行業的一系列數據匯聚在一起,傳遞出遠比漸進式進步更為重大的信號。它們描繪的是一個正在拉開差距的市場。中國以約90%的全球人形機器人出貨份額進入這一年——這一主導地位既是原因,也是結果,源於任何其他國家尚未以可比規模複製的供應鏈密度、製造成本結構和AI訓練基礎設施。

出貨量計分板

AGIBOT在2025年佔全球人形機器人市場估計38%的份額,宣佈累計出貨10,000台——這一里程碑確立了其作為全球出貨量最高的人形機器人製造商的地位。Unitree Robotics已在上交所STAR市場提交6.08億美元的IPO申請,並以2025年交付5,500台為基礎,目標2026年出貨20,000台。若能實現,這將是任何人形機器人製造商有史以來最大的單年出貨量增長。UBTECH目標2026年生產10,000台Walker S2,是2025年交付約500台的20倍。這並非三家企業在擁擠賽道上的雄心,而是已在各自細分領域勝出、如今正全力執行產能擴張的企業的目標。

廣汽集團與汽車業玩家的入局

2026年第一季度最重要的結構性信號之一,是中國大型汽車製造商之一廣汽集團發布了GoMate機器人。專為汽車裝配和物流設計的人形機器人,代表著人形機器人市場中最高價值的近期部署場景——這是最直接在規模上替代人力、且單台經濟效益最為清晰為正的應用。廣汽以一款專為自身製造環境定制的機器人切入人形機器人開發,標誌著中國工業集團開始將這一技術內部化,而非僅僅採購。如果這一垂直整合趨勢在其他大型中國製造商中蔓延,將創造出進一步強化中國產量優勢的需求動態。

價格壓縮:戰略性武器

2026年第一季度最具深遠影響的進展或許是中國製造商正在構建的定價格局。Unitree R1定價4,900美元,直接衝擊了「全尺寸人形機器人需要企業級預算才能獲取」的固有假設。Unitree G1已以低於20,000美元的競爭性定價供貨,提供了一個在任何其他國家市場均無對等競品的產品系列中間層。這種價格壓縮並非通過零部件偷工減料實現,而是由與中國成為智能手機、電動汽車和消費電子全球主導製造商相同的供應鏈優勢驅動:垂直整合供應鏈、競爭驅動的執行器和傳感器成本下降,以及分攤工裝成本至任何西方競爭對手目前無法企及的出貨量規模的製造規模效應。

生態系統深度:馬拉松作為代理指標

4月19日的北京亦城人形機器人半程馬拉松,以一種非同尋常卻極為有力的方式衡量了中國人形機器人生態系統的深度。105支隊伍參賽——是上一年的五倍——其中5支國際隊伍被競賽形式和獎金結構吸引前來。40%的自主完賽率雖仍為少數,但相比2025年已有顯著提升,是中國圍繞人形機器人行業有意構建的訓練基礎設施、基準數據和開放競賽環境的直接成果。當一年內有能力上陣半程馬拉松的隊伍數量增長五倍時,使其成為可能的人才供應鏈、零部件可及性和開發工具,競爭對手無法在12個月內憑空建立。這是中國築起的最深的競爭護城河——且將隨時間複利增強。