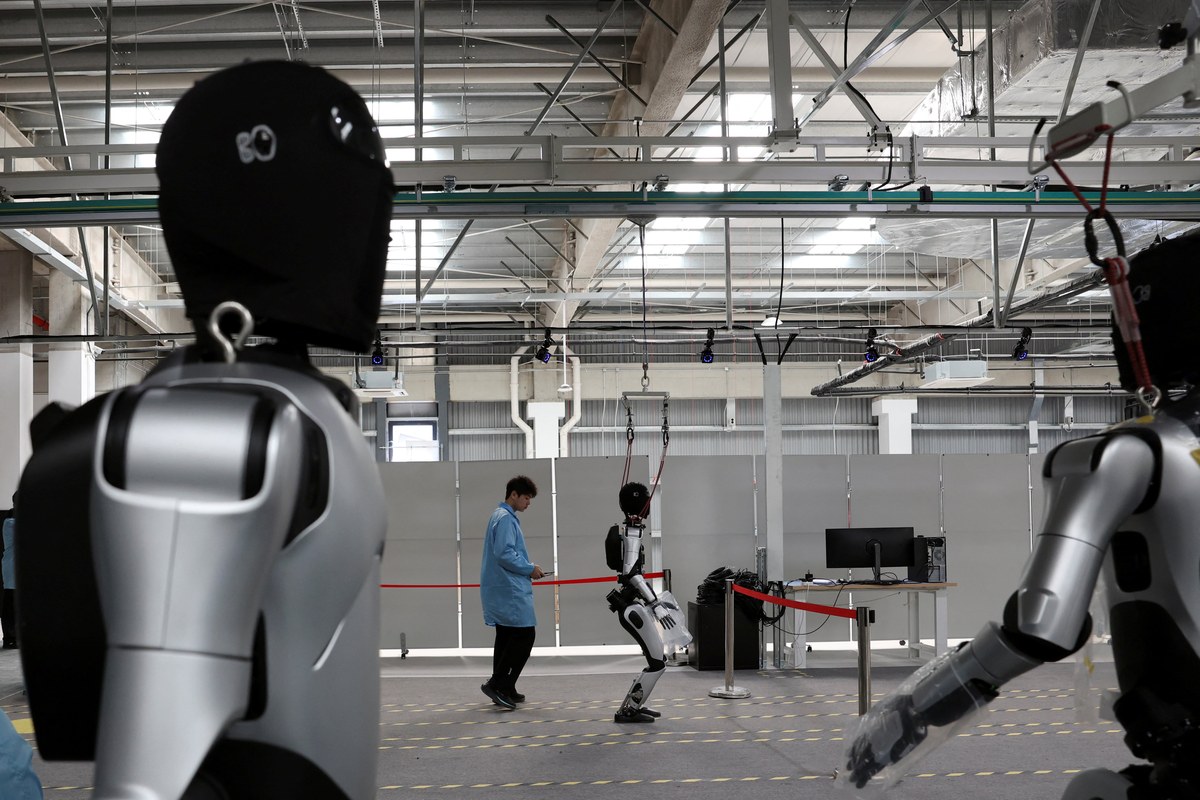

2026年第1四半期に中国のヒューマノイドロボット産業が打ち出した一連のデータポイントは、総合すると漸進的な進歩を超える重大な意味を持つ。それらが描くのは、差を広げつつある市場だ。中国はすでに世界のヒューマノイドロボット出荷の約90%を国内に抱えてこの年に入った。この支配的地位は同時に原因でも結果でもある。他のいかなる国もこれに匹敵する規模で再現していないサプライチェーン密度、製造コスト構造、AIトレーニングインフラによって支えられている。

出荷台数のスコアボード

2025年に世界のヒューマノイド市場の推定38%を占めたAGIBOTは、累計出荷1万台を発表し、世界最高出荷量のヒューマノイドメーカーとしての地位を確立した。Unitree Roboticsはスター市場への6億800万ドルIPO申請を提出し、2025年の5,500台を基準に2026年は2万台のヒューマノイドを目標とする。達成すれば、ヒューマノイドメーカーが実行した史上最大の単年出荷増加となる。UBTECHは2026年にWalker S2を1万台——2025年の約500台の納品から20倍の増加——目標とする。これらは込み合ったフィールドの前に立つ3社の野望ではない。すでに自社セグメントを制し、今や製造拡大を実行する企業のスケーリング目標だ。

GAC Groupと自動車参入者

2026年Q1から浮かび上がった最も重要な構造的シグナルの一つは、中国最大の自動車メーカーの一つであるGAC GroupによるGoMateの発表だった。自動車の組み立てと物流向けに設計されたヒューマノイドロボットは、ヒューマノイド市場で近期の最高価値展開シナリオを表す。規模において人間の労働を最も直接的に置き換え、ユニット経済性が最も明確にポジティブなアプリケーションだ。自社の製造環境向けに特化したロボットでヒューマノイド開発に参入するGACは、中国の産業コングロマリットが技術を単に購入するだけでなく内製化し始めていることを示すシグナルだ。他の大手中国メーカーにこの垂直統合が広がれば、中国の生産量優位をさらに強化する需要ダイナミクスが生まれる。

価格圧縮という戦略的武器

2026年Q1で最も重大な展開はおそらく、中国メーカーが構築しつつある価格景観だ。4,900ドルのUnitree R1は、フルヒューマノイドの取得には企業レベルの予算が必要という前提への直接的な攻撃だ。Unitree G1はすでに2万ドル以下の競争力ある価格で提供可能で、他のいかなる国内市場にも同等品のない製品ラインの中間層を提供する。この価格圧縮は部品のショートカットによって達成されるのではない。中国がスマートフォン、EV、民生電子機器の世界的支配的メーカーになったのと同じサプライチェーン優位性によって駆動されている。垂直統合サプライチェーン、競争によるアクチュエータとセンサーのコスト削減、そして現在いかなる西洋の競合相手も匹敵できない出荷量に工具コストを償却できる製造スケールだ。

エコシステムの深さ:マラソンという代替指標

4月19日の北京亦城ヒューマノイドハーフマラソンは、中国のヒューマノイドエコシステムの深さを測る異例だが強力な指標を提供した。105チームが出場した。前年の5倍、競技形式と賞金構造に惹かれた5つの国際チームを含む。40%の自律完走率はまだ少数派だが、2025年からの劇的な改善であり、中国がヒューマノイド産業の周囲に意図的に構築したトレーニングインフラ、ベンチマークデータ、オープン競技環境の直接的な産物だ。1年間でハーフマラソンロボットを出場させられるチームの数が5倍になったとき、それを可能にした人材パイプライン、部品調達の容易さ、開発ツールは競合他社が12か月で即興できるものではない。それが中国が構築した最も深い競争上の堀であり、時間とともに複利で積み重なっていく。