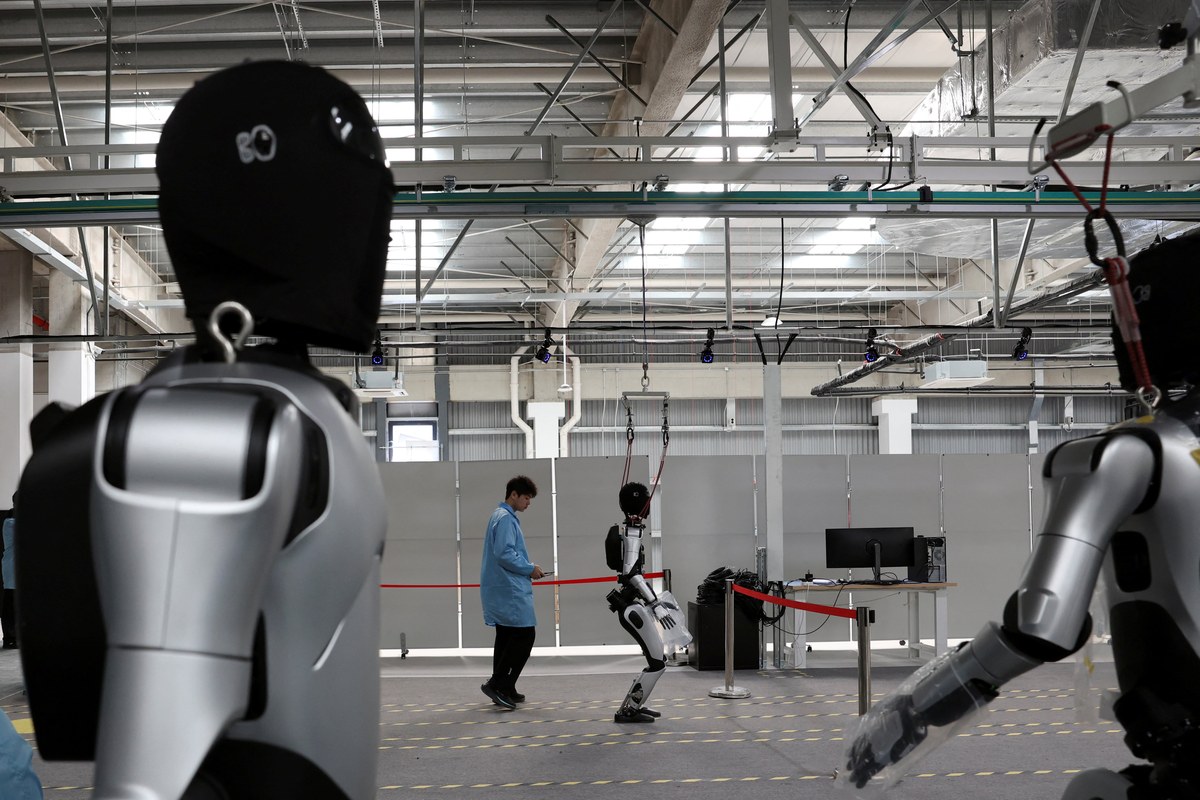

2026年第一季度,中国人形机器人行业的一系列数据汇聚在一起,传递出远比渐进式进步更为重大的信号。它们描绘的是一个正在拉开差距的市场。中国以约90%的全球人形机器人出货份额进入这一年——这一主导地位既是原因,也是结果,源于任何其他国家尚未以可比规模复制的供应链密度、制造成本结构和AI训练基础设施。

出货量计分板

AGIBOT在2025年占全球人形机器人市场估计38%的份额,宣布累计出货10,000台——这一里程碑确立了其作为全球出货量最高的人形机器人制造商的地位。Unitree Robotics已在上交所STAR市场提交6.08亿美元的IPO申请,并以2025年交付5,500台为基础,目标2026年出货20,000台。若能实现,这将是任何人形机器人制造商有史以来最大的单年出货量增长。UBTECH目标2026年生产10,000台Walker S2,是2025年交付约500台的20倍。这并非三家企业在拥挤赛道上的雄心,而是已在各自细分领域胜出、如今正全力执行产能扩张的企业的目标。

广汽集团与汽车业玩家的入局

2026年第一季度最重要的结构性信号之一,是中国大型汽车制造商之一广汽集团发布了GoMate机器人。专为汽车装配和物流设计的人形机器人,代表着人形机器人市场中最高价值的近期部署场景——这是最直接在规模上替代人力、且单台经济效益最为清晰为正的应用。广汽以一款专为自身制造环境定制的机器人切入人形机器人开发,标志着中国工业集团开始将这一技术内部化,而非仅仅采购。如果这一垂直整合趋势在其他大型中国制造商中蔓延,将创造出进一步强化中国产量优势的需求动态。

价格压缩:战略性武器

2026年第一季度最具深远影响的进展或许是中国制造商正在构建的定价格局。Unitree R1定价4,900美元,直接冲击了"全尺寸人形机器人需要企业级预算才能获取"的固有假设。Unitree G1已以低于20,000美元的竞争性定价供货,提供了一个在任何其他国家市场均无对等竞品的产品系列中间层。这种价格压缩并非通过零部件偷工减料实现,而是由与中国成为智能手机、电动汽车和消费电子全球主导制造商相同的供应链优势驱动:垂直整合供应链、竞争驱动的执行器和传感器成本下降,以及分摊工装成本至任何西方竞争对手目前无法企及的出货量规模的制造规模效应。

生态系统深度:马拉松作为代理指标

4月19日的北京亦城人形机器人半程马拉松,以一种非同寻常却极为有力的方式衡量了中国人形机器人生态系统的深度。105支队伍参赛——是上一年的五倍——其中5支国际队伍被竞赛形式和奖金结构吸引前来。40%的自主完赛率虽仍为少数,但相比2025年已有显著提升,是中国围绕人形机器人行业有意构建的训练基础设施、基准数据和开放竞赛环境的直接成果。当一年内有能力上阵半程马拉松的队伍数量增长五倍时,使其成为可能的人才供应链、零部件可及性和开发工具,竞争对手无法在12个月内凭空建立。这是中国筑起的最深的竞争护城河——且将随时间复利增强。